深圳商报·读创客户端记者 李薇云南炒股配资

据港交所12月2日披露,深圳市尚鼎芯科技股份有限公司(以下简称“尚鼎芯科技”)向港交所主板提交上市申请,金联资本为其独家保荐人。此前该公司已于2025年4月初首次递表。作为一家专注于定制化功率器件(主要为MOSFET)的无晶圆厂半导体供应商,其业务增长与盈利能力面临技术迭代、客户集中、供应链依赖及行业周期性波动等多重挑战。

公司专门从事定制化功率器件产品的开发及供应,为客户量身定制技术应用解决方案,提供定制的功率器件,用于安装在终端用户最终使用的电气设备及电气产品的电路板上,旨在实现特定性能或优化该等产品的功能。公司于往绩记录期间提供的产品主要是MOSFET,其次是IGBT、GaNMOSFET及SiC MOSFET,该等产品主要由公司的技术专家设计、定制及╱或开发,专门按照客户要求量身定制,用于其下游产品。

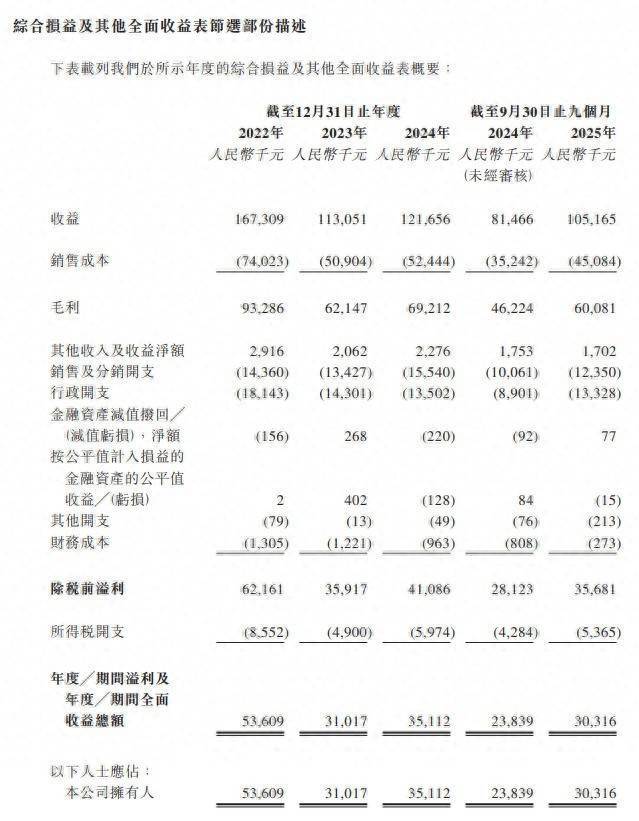

财务方面,于2022年—2024年度及2025年前9个月,公司收入分别为1.67亿元(人民币,下同)、1.13亿元、1.22亿元及1.05亿元;对应同期,溢利及全面收益总额为5360.9万元、3101.7万元、3511.2万元及3031.6万元。

图源:尚鼎芯招股书截图。

图源:尚鼎芯招股书截图。核心业务面临技术迭代与市场竞争双重压力

招股书显示,2024年首九个月,公司99.8%收入仍来自传统硅基MOSFET,而IGBT、SiC/GaN等高端器件合计销售不足0.2%。在新能源汽车、光伏储能快速转向SiC的当下,尚鼎芯科技若无法突破第三代半导体,未来或陷入“低端内卷”泥潭。

公司坦言,其在IGBT、SiC MOSFET及GaN MOSFET产品方面的开发、定制和销售往绩有限,未来能否成功开拓这些新技术市场并实现盈利存在不确定性。与此同时,中国内地MOSFET制造行业高度集中,2023年前五大制造商(均为IDM模式)占据了约49.3%的市场份额,尚鼎芯科技作为无晶圆厂设计公司,市场份额仅约0.3%,在品牌影响力、规模成本方面面临巨大竞争压力。

客户与供应链集中度偏高,业绩稳定性存疑

招股书显示,2022-2024财年及2025年首九个月,尚鼎芯科技来自前五大客户的收入占比分别为45.8%、31.7%、26.7%及29.4%。虽然比例逐年下降,但单一最大客户占比仍达8.7%(2025年首九个月)。更关键的是,公司与客户均签署“开口合同”,无长期锁价、无最低采购量,一旦下游去库存,订单可能瞬间蒸发——2023财年营收骤降32%至1.13亿元,正是前车之鉴。

另一方面,公司严重依赖第三方晶圆代工厂和封装厂。报告期内,前五大供应商采购额占比最高达73.8%。这种依赖可能导致公司在成本控制、产能保障、质量管理和交货时间上处于被动。招股书指出,若与主要供应商合作中断,或供应商出现生产问题,公司的业务、收益及盈利能力可能受到重大不利影响。

应收账款与存货管理风险

2024年9月末,公司存货3980万元,较年初增加56%,存货周转天数升至85天;应收账款5540万元,周转天数85天,均高于行业平均。与此同时,2024年首九个月经营现金流仅2326万元,同比下降35%。若未来为抢占市场份额继续放宽账期,现金流压力将雪上加霜。经济下行或客户支付能力恶化可能导致坏账增加,而市场需求预测失误则可能导致存货减值。

行业周期性波动导致业绩起伏明显

功率半导体行业具有明显的周期性。尚鼎芯科技的财务数据反映了这一特征:其收益从2022财年的约1.67亿元人民币下降32.4%至2023财年的约1.13亿元,主要归因于行业去库存周期。尽管2024财年收入有所回升,但公司产品的平均售价(ASP)在过去几年持续下降,例如主力产品沟槽MOSFET和SGT MOSFET的平均售价从2022年到2025年9月期间均下滑明显。这主要受到原材料价格波动、市场竞争激烈以及公司为提升竞争力而进行战略性降价的影响。

国际贸易政策风险亦不容忽视

尽管公司目前直接受美国贸易政策影响较小,但其部分客户的产品最终销往美国。若中美贸易紧张局势升级或相关出口管制范围扩大,可能间接波及公司业务。此外,公司计划拓展东南亚及南亚市场,也将面临新的贸易壁垒和地缘政治风险。此外云南炒股配资,人民币兑美元汇率波动将直接影响公司以港元计价的IPO估值及未来派息。

中融配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯